银行本票与银行汇票在会计处理中的科目归属

在企业的日常财务活动中,银行本票和银行汇票是两种常见的支付工具。了解它们在会计处理中的科目归属,对于确保企业财务报表的准确性和合规性至关重要。

银行本票与银行汇票的科目核算

1.银行本票与银行汇票的共同科目核算 银行本票和银行汇票都应通过“其他货币资金”科目进行核算。这是因为这两种工具代表的是一种支付能力,类似于现金或银行存款,但尚未实际支付。它们被视为企业的一种货币资金。

银行汇票的会计处理

2.银行汇票的具体会计处理

根据《企业会计准则》的相关规定,银行汇票应计入以下科目:

借方:当企业收到银行汇票时,应借记“应付票据”科目,贷记“银行存款”科目。

贷方:企业收到银行汇票用于支付其他款项时,应借记“其他应付款”科目,贷记“银行存款”科目。其他货币资金的分类

3.其他货币资金的分类 其他货币资金是指企业除库存现金、银行存款以外的其他各种货币资金,主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款等。这些资金在企业日常运营中扮演着重要角色。

银行本票的会计处理

4.银行本票的具体会计处理 企业收到银行本票或银行汇票时,应将其计入“其他货币资金”科目。这是因为银行本票是由银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人。

支票与银行存款的科目归属

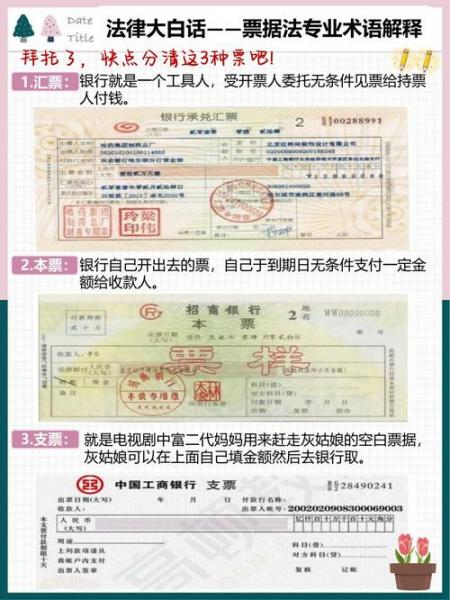

5.支票与银行存款的科目归属 支票则应归入“银行存款”科目。支票主要分为现金支票、转账支票和普通支票三种,这些不同类型的支票所涉及的科目都统一为“银行存款”。

银行汇票存款的科目处理

6.银行汇票存款的科目处理 银行汇票、银行本票属于其他货币资金类别,应当记录在“其他货币资金”科目下。当企业取得银行汇票时,通常会将其计入“其他货币资金——银行汇票存款”科目,具体的会计处理为:取得银行汇票时,借记“其他货币资金——银行汇票存款”科目。

通过以上详细的介绍,我们可以清晰地看到银行本票和银行汇票在会计处理中的科目归属和具体操作。这对于企业财务人员正确处理相关财务信息具有重要意义。

文章声明:以上内容(如有图片或视频在内)除非注明,否则均为网筑信息原创文章,转载或复制请以超链接形式并注明出处。

本文作者:admin本文链接:http://m.netbuildz.com/post/1478.html